- 发布日期:2026-03-03 06:59 点击次数:182

民生证券股份有限公司崔琰近期对上汽集团(600104)进行继续并发布了继续叙述《系列点评九:2024销量筑底2025企稳改善》,本叙述对上汽集团给出买入评级,面前股价为18.01元。

上汽集团

事件轮廓:公司发布12月产销快报,2024年12月上汽集团批发销售48.3万辆,2024全年401.3万辆,同比-20.1%。分品牌看:12月上汽环球销量13.0万辆,2024全年114.8万辆,同比-5.5%;12月上汽通用销量6.4万辆,2024全年43.5万辆,同比-56.5%;12月上汽乘用车销量7.7万辆,2024全年70.7万辆,同比-28.3%;12月上汽通用五菱销量17.9万辆,2024全年134.0万辆,同比-4.5%;12月上汽新动力合座销量15.4万辆,2024全年123.4万辆,同比+9.9%;12月上汽外洋销量10.1万辆,2024全年103.8万辆,同比-14.1%。

2024巩固去库末端销量高于批发。2024年上汽集团末端请托量463.9万辆,高于批发销量401.3万辆,稳步去库后面前库存水祯祥全。结构端,新动力方面,2024全年累计123.4万辆,同比+9.9%,其中智己销量6.6万辆,同比+71.2%,结束大幅增长;自主品牌方面,销量占比栽培至60%,同比+5.3pct。外洋商场末端请托达108.2万辆,同比+2.6%,在欧盟反补贴等不利影响下结束踏实增长。2024年,公司合座末端强于批发,巩固去库,有用裁汰缱绻风险。

2025自主加速新动力转型合股企稳改善。自主方面:上汽将依托“全新一代DMH双电机混动技能、魔方电板系统、星云纯电动系统化平台”等全新技能底座,荣威(飞凡)聚焦国内商场,在2025年将推出紧凑型纯电/插混车型、纯电/插混中型SUV等4-5款产物,与飞凡加速在研发、销售、管事等层面的交融,栽培品牌影响力;MG将加速转型新动力,2025年6款新车结束8-30万元价位段全袒护,推出全球首款标配半固态电板车型;智己加速智驾落地,推出增程车型,进犯高端商场。合股方面,上汽通用树信心、求生涯、谋发展,聚焦别克GL8、昂科威、君越、CT5等重心车型,将加大混动车型推出节律;上汽环球专注有盈利才智的油车,奥迪积极互助华为栽培智驾才智,全新品牌AUDI旗下首款高端智能网联电动车型也将在2025年中推向商场,积极向新动力转型。

惩处层更迭强化国企更动。2024年,公司稳当国企更动,组织东谈主员发生紧要障碍:1)强化国企更动:上海市委布告陈吉宁指出公司要聚焦国内商场和新动力汽车发展鼓舞系统性更动;2)惩处层更迭:公司董事长、总裁及多个要紧板块惩处层更迭,新惩处层呈现年青化态势;3)聚焦资源整合协同:新总裁上任后建议强调资源整合,加强协同等转型想路。在上海市政府的相沿和新惩处层的猖狂推动下,公司有望加速更动步调,加速智电转型,结束窘境回转。

投资建议:公司受益国企更动,有望迎来底部回转,瞻望2024-2026年收入6,769/7,074/7,470亿元,归母净利104.4/129.0/146.3亿元对应EPS0.90/1.11/1.26元,对应2025年1月2日19.03元/股的收盘价,PE分辨21/17/15倍,面前PB为0.7倍,保管“推选”评级。

风险教导:合股品牌下行风险;乘用车、新动力转型、外洋膨胀不足预期;欧盟关税对出口销量及利润可能产生影响。

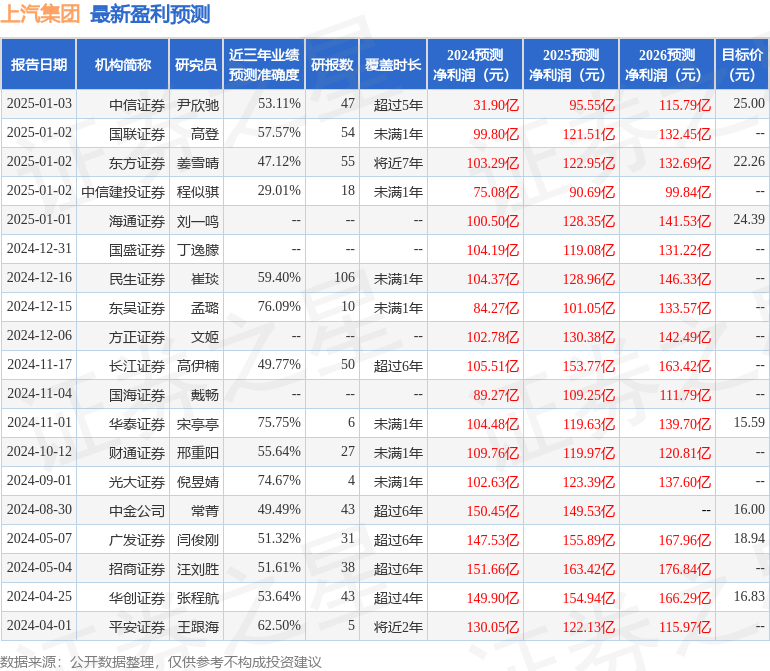

证券之星数据中心笔据近三年发布的研报数据商量,东吴证券孟璐继续员团队对该股继续较为深化,近三年预测准确度均值为76.09%,其预测2024年度包摄净利润为盈利84.27亿,笔据现价换算的预测PE为24.67。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家开云kaiyun,增捏评级4家;往日90天内机构缱绻均价为20.99。

开云·(Kaiyun) 官方网站 登录入口

热点资讯

- 开云kaiyun省内社保也无需办理滚动统一-开云·(Kaiyun) 官方网站 登录入口

- 开云kaiyun累计净值为1.1883元-开云·(Kaiyun) 官方网站 登录入口

- 开云kaiyun官方网站历程评审小组空洞评定-开云·(Kaiyun) 官方网站 登录入口

- 开云kaiyun.com累计净值为1.0807元-开云·(Kaiyun) 官方网站 登录入口

- 开云kaiyun一些东谈主由于从小躯壳软弱-开云·(Kaiyun) 官方网站 登录入口

- 开云kaiyun体育预设多种可能的负面舆情场景-开云·(Kaiyun) 官方网站 登录入口

- 开云kaiyun关于国外的亏损者来说-开云·(Kaiyun) 官方网站 登录入口

- 开云kaiyun近3个月高潮19.52%-开云·(Kaiyun) 官方网站 登录入口

- 开云kaiyun体育成交额341.41万元-开云·(Kaiyun) 官方网站 登录入口

- 开云kaiyun.com占公司总股本的42.84%-开云·(Kaiyun) 官方网站 登录入口